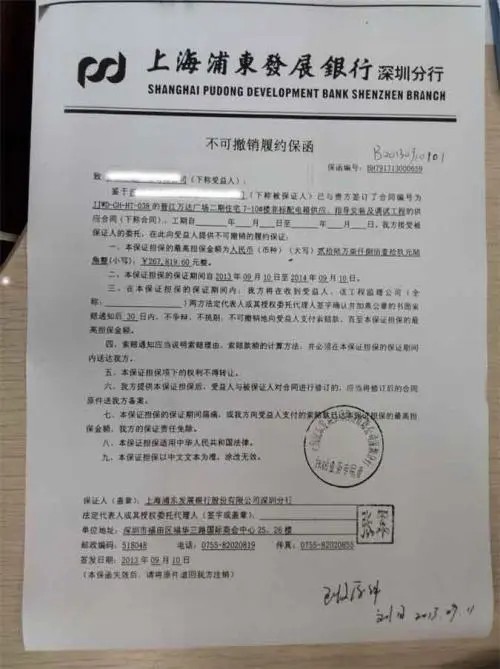

銀行保函是由銀行開立的承擔付款責任的一種擔保憑證,銀行根據保函的規定承擔付款責任。銀行保函大多屬于“見索即付”(無條件保函),是不可撤銷的文件。銀行保函的當事人有委托人(要求銀行開立保證書的一方)、受益人(收到保證書并憑此向 銀行索償的一方)、擔保人(保函的開立人)。

見索即付保函具有無條件性。受益人只要提交了與保函中的約定相符合的索賠文件,擔保人即應付款。擔保人并不審查基礎合同的履行情況,擔保人的付款義務的成立也不以委托人在基礎合同履行中違約為前提。而通常使用的保證合同保證人,其承擔保證責任是以基礎合同中主債務人違約為前提,保證人可以行使主債務人的抗辯權,即使主債務人本人放棄抗辯權,保證人亦可以行使抗辯權而不受影響。

銀行僅負有對保函規定的單證在表面上進行謹慎審查的義務。根據國際商會1992年公布的《見索即付保函統一規則》和聯合國1995年簽訂的《聯合國獨立性保函與備用信用證公約》規定,保證人雖不對受益人所提交的單證的正確性承擔責任,但保證人首先應盡合理的謹慎,對單證在表面上是否適當進行審查,如單證是否齊全,只要所提交的單證經合理謹慎、審查符合保函規定的表面要求,保證人就應付款,即便單證的內容是虛假的,形式是偽造的。

國際擔保業務中銀行使用的絕大多數為見索即付保函,見索即付保函一經開立,銀行將成為付款人,承擔很大的風險。因此,為降低風險,銀行在開立見索即付保函時應注意以下問題:

⑴保函應將賠付條件具體化,應有具體擔保金額、受益人、委托人、保函有效期限等。

⑵銀行應要求委托人提供相應的反擔保或提供一定數量的保證金,銀行在保證金的額度內出具保函。

⑶銀行向境外受益人出具保函,屬對外擔保,還必須注意諸如報經外匯管理局批準等對外擔保的法律規定。

⑷銀行開立保函,還應該對基礎合同的真實性進行認真審核,以防詐騙。