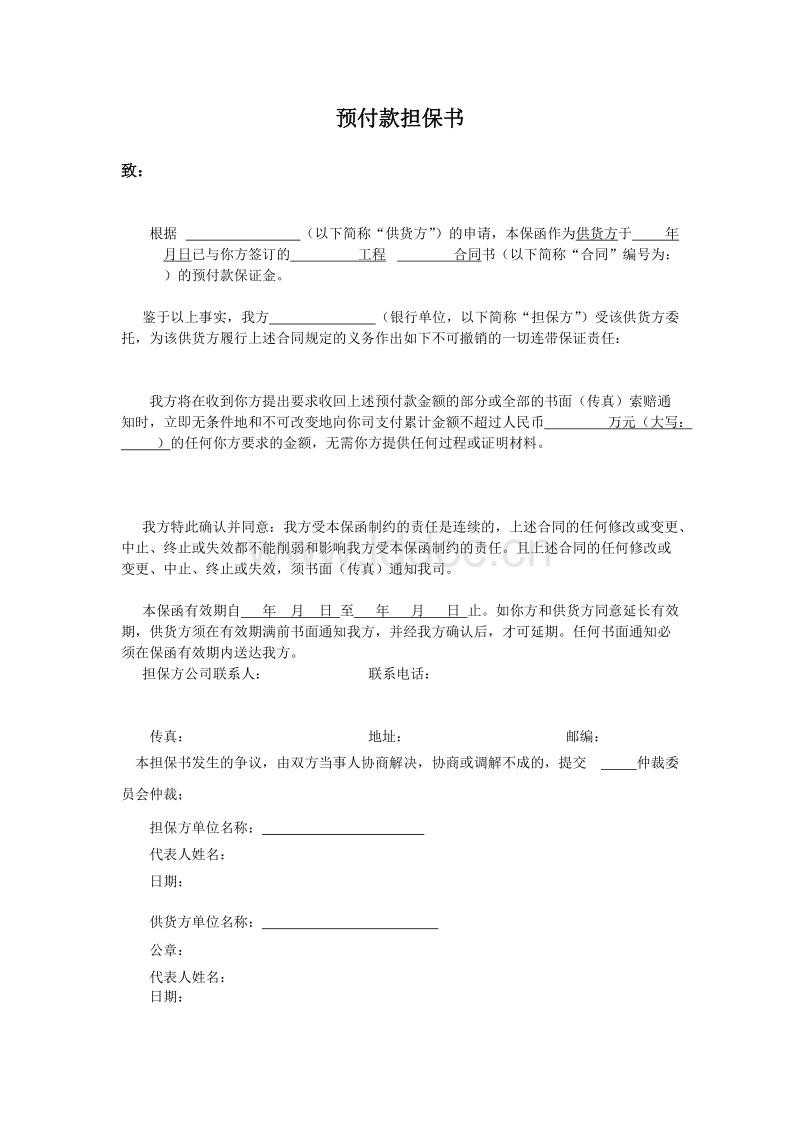

預付款保函是保證在甲方支付了預付款之后能收到合同約定的效果,也即在甲方支付了預付款之后如乙方沒有履行合同,銀行則將預付款保函的相應押金交還給甲方作為損失補償。

種是企業自己在有銀行授信額度,直接到銀行辦理即可,用企業授信辦理銀行保函會占用信用額度,用授信來辦理銀行保函,在擔保期限到了之后才能恢復額度。占用一千萬授信額度,相當于占用一千萬現金,另外銀行收費一般在0.8%,這個方式的優點就是花錢少,缺點是得交全額保證金到銀行凍結,直到項目結束后,才能解凍。

而申請人是否違約,是要根據基礎合同的規定以及實際履行情況來作出判斷的,但這種判斷顯然不是件簡單的事,經常要經過仲裁或訴訟才能解決其中的是非曲直。所以當從屬性保函項下發生索賠時,擔保人要根據基礎合同的條款以及實際履行情況來確定是否予以支付。各國國內交易使用的保函基本上是從屬性質的保函。

銀行出具的保證通常稱為保函,其他保證人出具的書面保證一般稱為保證書。保證在申請人未能按雙方協議履行其責任或義務時,由擔保人代其履行一定金額、一定期限范圍內的某種支付責任或經濟賠償責任。保函即為保證書,為了方便,一般公司及銀行都印有一定格式的保證書,其作用包括憑保函交付貨物、憑保函簽發清潔提單、憑保函倒簽預借提單等。